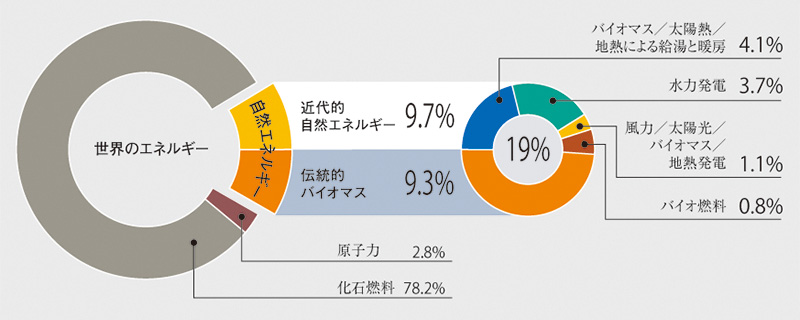

バイオマスは、世界で使われている自然エネルギーの半分以上を占めている(下図)。自然エネルギー世界白書2013【*13】によると、2011年〜12年の間に、熱、電力、交通部門におけるバイオマスの利用は2〜3%増加して約55EJとなった。熱利用は伝統的バイオマスも含めてバイオマス利用の大半を占め、近代的バイオマス熱利用の設備容量は約3GWth増加して推計293GWthとなった。バイオマス発電容量は、一部のBRICS諸国で顕著に増加し、12%上昇してほぼ83GWに達し、さらに約350TWhの発電を一年間に行った。

図:世界の最終エネルギー消費における自然エネルギーの割合

(2011年、推計値)(出所:自然エネルギー世界白書2013)

近代的バイオマスの需要が増加し、特に液体バイオ燃料と木質ペレットの国際貿易が拡大している。木質ペレットの世界生産量および輸送量は2,200万tを超え、約820万tのペレットが国際的に取引された。液体バイオ燃料は、世界の道路輸送用燃料の約3.4%を提供し、少量ながらも航空や海洋分野での使用が増加している。燃料エタノールの世界生産量は、2011年から体積ベースで約1.3%減少して831億ℓとなり、バイオディーゼル生産は微増で225億ℓに達した。新たにエタノールやバイオディーゼル生産施設が稼動を始めているが、多くのエタノール工場は設備能力を下回る運転を行っている。

2011年と比較すると、建物や産業分野におけるバイオマス熱生産量は1〜2%増加しており、熱電併給プラント(CHP、コジェネレーション)での発電量を含むバイオマス発電量は推計4%増加し、液体バイオ燃料の生産量は約1%減少した。

英国は2011年より、産業界、事業所や公共施設等での再生可能エネルギー熱に再生可能熱インセンティブ(Renewable Heat Incentive : RHI)を20年の期限で導入しており、2014年春からは、住宅向け暖房・給湯にも導入する。住宅向けでは、木質バイオマスボイラーなら12.2ペンス(約21円)/kWhで、支払い期間は7年である【*14】。また英国は、750MWバイオマス専燃発電、4GWの石炭火力発電での混焼も行っているが、これらへの供給のため木質ペレットを北米から輸入している。こうした木質ペレットブームを機に、米国では年産50万tのペレットを製造する企業も出現しているが、その原料となる木材には樹齢100年のものを含むなど米国の森林や野生生物に脅威を与えている、という批判も出ている【*15】。

また韓国では、2020年までに毎年木質ペレットをさらに500万t輸入する計画がある。

ドイツでは、2012年に天然ガスに対するバイオメタンの割合は6%から15%以上に増加し、さらに100%バイオメタンの販売を行う給油所が35カ所から119カ所まで増加した。

「超え難い壁」、「茨の道」、「黄昏」、この数年のこのコラムで時々の世界バイオ燃料産業をめぐる情況を特徴づけた言葉である。今回は「お先真っ暗」の言葉がふさわしい。

EU、米国、ブラジル以外の途上国、新興国の情況については特筆すべきことはない。ひところのジャトロファブームが完全に去ったあと、石油輸入削減・エネルギー自立の野心的目標は遠くにかすんだままだ。アルゼンチン(大豆バイオディーゼル)、インドネシア(パームオイルディーゼル)の大規模輸出産業創出の野心も、EUの厳しい持続可能基準やアンチ・ダンピング課税で進路が閉ざされている。

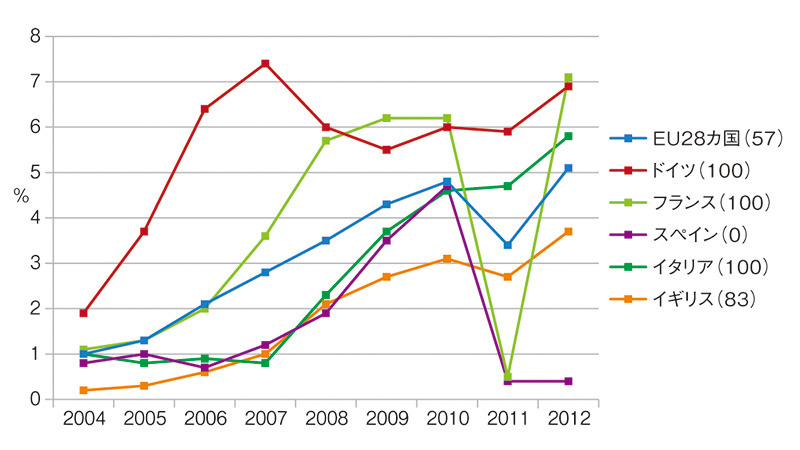

2010ー11年に頂点に達したかに見えたEUのバイオ燃料消費は、2012年にはわずかながら増加(前年に比べて2.9%)に転じたようだ【*1】。2020年までに10%に引き上げることを義務づけられている輸送用燃料中の再生可能エネルギー(2011年からは持続可能認証済みのものに限る)のシェアも増加に転じ、EU全体では5%を超え、ドイツ、フランスでは7%に達した(下図)。スペインのシェアが持続可能認証の2013年へのずれ込みでゼロとなっていることからすると、2013年には間違いなくさらに増加するだろう。しかし、これでEUのバイオ燃料産業がお先真っ暗の状態から脱したわけでない。

図:EUで消費される輸送用燃料中の再生可能エネルギーのシェア

(地域・国名の()内の数字は持続性認証を受けたものの比率(%))

(出所:EUROSTAT)

2012年10月に提案された①食料作物由来バイオ燃料の輸送用燃料中シェアを最大5%に制限する、②間接的土地利用変化の影響を勘案して温室効果ガス(GHG)削減量を計算する、③2014年7月からGHG排出削減を60%(現在は35%)以上とする持続可能基準の強化といった、EUバイオ燃料産業の息の音を止めかねない現行法制改訂案をめぐる論議は、未だ決着していない。欧州議会議員への懸命なロビー活動が功を奏したか、この決着はどうやら2015年以降に持ち越された。しかしそれまで、産業は進むも退くもできない。決着が不利なものとなれば、産業は今までの多額の投資も回収できない事態に追い込まれるだろう。2012年の生産能力はバイオディーゼルが2,350万t、バイオエタノールが81億ℓに達したが、2011年(2012年の数字は未発表)のそれぞれの生産量は860万t、48.4億ℓにすぎないという惨状である。

米国のバイオ燃料産業の中核をなすのはトウモロコシを原料とするバイオエタノール産業である。その消費がガソリン消費量の10%という壁(ブレンドウォール)に衝突、これ以上の産業発展の道が閉ざされたと書いたのはバイオマス白書2011においてである。

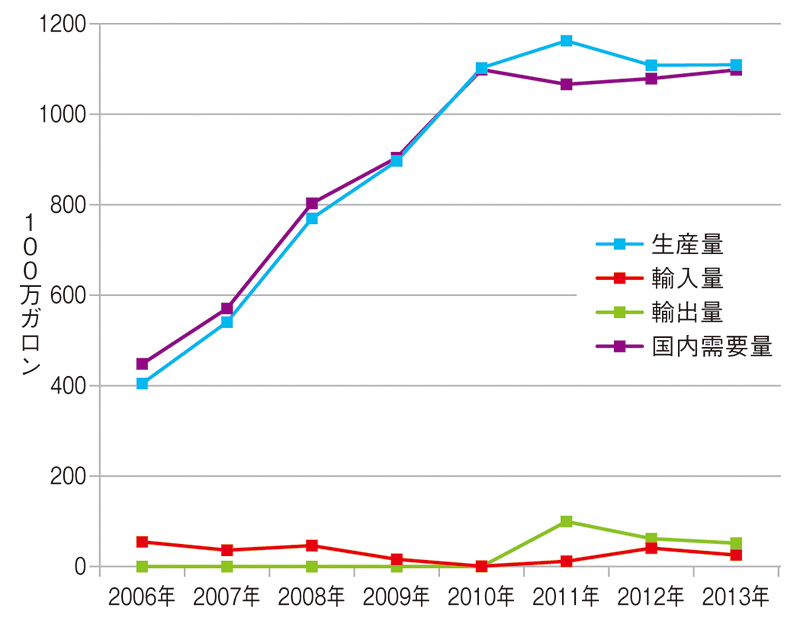

このお先真っ暗な情況は、今に至るも変わっていない。米国を襲った厳しい干ばつに伴う2012年夏以来の原料トウモロコシ価格の高騰でピーク時の8割ほどに減少していたバイオエタノール生産は、2013年夏にトウモロコシ価格が急落するとたちまち回復に向かった。しかし、それもすぐに消費の壁にぶつかってしまった(次ページの図)。環境保護庁(EPA)も、2014年の再生可能燃料義務的使用量(再生可能燃料基準)を2008年の制度制定以来、初めて切り下げる提案を行った。

図:米国の燃料エタノール需給(月平均)

(出所:RFA、EIA)

このブレンドウォールを突破するために必要なE15(エタノール15%混合ガソリン)の利用は、消費者と給油業者が未だにエンジン損傷を恐れているために進まない。唯一の突破口は、ガソリンに対する競争力を失ってサトウキビエタノールの生産が低迷するブラジルへの輸出の拡大だが、これも限界だ。

トウモロコシエタノールにはもっと根本的な問題もある。家畜飼料として世界商品となったトウモロコシは価格の乱高下が避けられない。それに応じて生産・供給が大きく変動するのでは、消費者が信頼できるエネルギー源とはなり得ない。生産コスト面でも輸送用石油燃料と競争できない。国際エネルギー機関(IEA)が2013年発表した「代替輸送燃料の生産コスト」と題する研究【*2】は、「原油価格が60ドル/バレル近辺では石油燃料とコスト面で競争できない。原油価格が150ドル近辺まで高騰するときには、コスト競争力はトウモロコシ価格に依存する」と断じている。ブレンドウォールの問題が片付いたとしても、トウモロコシエタノールの前途は見えないのである。

となると、今後はEUへの輸出も見込める「先進的な」セルロースバイオ燃料の開発だけが米国エタノール産業の未来を拓くことになるだろう。ところが、その商業的大規模生産は、コスト、技術面の障害からして予測もできない先のことだ【*3】。これは上掲のIEAの研究も認めている。

インフレ退治のための政府のガソリン価格凍結政策がサトウキビエタノールの価格競争力をすっかり奪い、世界に冠たるブラジルのサトウキビエタノール産業を破滅的危機に追い込んでいることは、バイオマス白書2013でも述べた。この状況は2013年になっても基本的には変わっていない。2010年の69.2億ガロンから2012年には55.8億ガロンに落ち込んでいた生産量は、2013年には62.7億ガロンにまで回復した(US-Renewable Fuels Association)。しかし、本格的回復にはほど遠い。今後2〜3年、さらに20の工場が閉鎖に追い込まれようという【*4】。

ただしEUや米国と異なり、ブラジルのサトウキビエタノールは近い将来、一大輸出産業に成長する可能性を秘めている。先のIEAの研究も、歴史的に低価格で高収量のサトウキビに依存し、工場の規模も桁外れに大きいブラジルのサトウキビエタノールは石油燃料に対して十分なコスト競争力を持つとしている。それは、EUにおいても、米国においても、温暖化ガス排出が少ない「先進的」バイオ燃料として認められている。今後増え続けるこのような燃料の義務的利用量を満たせないEUや米国からの輸入需要が膨らむ可能性がある【*5】。唯一曙光が見られるのは、ブラジルのサトウキビエタノール産業かもしれない。

<北林 寿信(農業情報研究所【*6】主宰)>

ドイツは与野党とも原子力発電への回帰の動きはなく、国民も脱原発を支持し、原発撤廃に世界で最も積極的な姿勢を示している。

これは、チェルノブイリから1300km離れていながらドイツのバイエルン州では10万ベクレル/㎡のセシウム137が検出され、あと2年程で半減期の30年を迎えるが牧草、猪、鹿、土壌汚染等と未だに放射能汚染の影響が残っているからだ。それゆえ2000年頃から「原発事故による恐怖」から抜け出すことと併せて、原発に依存するだけの「温暖化防止対策」でよいのかということより、FITが始まったと考える。そしてほぼ同時期に、地域エネルギーである自然エネルギーや再生可能エネルギーを中心に据えた「エネルギー自立を核とした地域おこし」が動き始めた。

そのような中で、ゲッティンゲン大学とカッセル大学が共同で「バイオエネルギー村構想」を提案し、初代バイオエネルギー村ユーンデが生まれた。日本で、掲題に関して、多くの方々がレポート、冊子を出され、講演もされているが、やはり聞くと見るでは受ける印象も違い、また何か新たな気づきもあるのではないかと思い、2013年、2014年とドイツを訪問した。小さな町村において、木質系バイオマスを主体としたエネルギー利用がどのような状況にあるかを見て廻った。

バイオエネルギー村の定義は、地域で必要な電気と熱を、再生可能でしかも二酸化炭素を排出しないバイオマスエネルギーなどで全て供給することを目指すプロジェクトを実施している村と言うことであった。

具体的な目標も示されており、それは地域において、①低炭素社会形成、②国土保全及び水質保全、③生物多様性の保全、④地域経済の向上(農業・工芸品、軽工業をともに行う魅力的な場所になる)(少なくとも地域エネルギー発電所の5割が村の住民と農林業者の所有物であること)、⑤住民参加による地域の活性化、⑥エネルギー供給の地域分散化(エネルギー自給・自立)(村の少なくとも消費される熱と電気の5割が地場産であること)、⑦生き甲斐・やり甲斐による地域への愛着増加(生活文化の確立、人々のアイデンティティ)とされている。

Velburg村 地域熱供給施設

現在、公表されているバイオエネルギー村といわれるものは140ある。これらの事業形態は、①自治体主導、②協同組合、②市民ファンド、③株式会社型などがあり、出資金も上限額を設定したり、出資も村民しかできないものもある。バイオエネルギー村以外で、エネルギーに特化し、組合員の平均数が150人前後のエネルギー協同組合方式もあり、現在それは800もの数となっている。

そして、村の中で話し合いを持ち、太陽光・風力発電、木材・畜糞利用の小規模自立分散型コジェネレーション設備が多く設置され、公共施設、住宅へエネルギーを供給していた。

何よりもドイツの田舎は自助努力と明るく元気一杯であることに驚かされる旅であった。

<竹林 征雄(NPO法人バイオマス産業社会ネットワーク副理事長)>

|